| 買入房產時,會發生以下費用 : | |||

| 買入時的稅務和支出 | |||

|

1 |

中介服務費 | (交易價 x 3% + 60,000日元) x 1.05 | |

|

2 |

印花稅 | 買賣合約或貸款合約上的印花稅: 101 – 500萬日元的印花稅 — 2,000日元 501 – 1,000萬日元的印花稅 — 10,000日元 1,001 – 5,000萬日元的印花稅 — 15,000日元 5,001 – 1億日元的印花稅 — 45,000日元 |

|

|

3 |

登錄稅 | A. 登錄免許稅: 固定資產稅評估價 x 2% B. 律師的標淮代書費用: 固定資產稅評估價2,000萬日元以下 — 5-8萬日元 固定資產稅評估價2,000萬 – 5,000萬日元— 6-8萬日元 固定資產稅評估價5,000萬日元以上 — 8-10萬日元 |

|

|

4 |

保險費 | 火險、地震保險費 | |

| *1-4稅項支出約樓價的 5-8% | |||

| 買入後 6 個月至 18個月內的稅項支出 | |||

| 不動產取得稅 |

固定資產稅評估價的 3% |

||

| 持有物業時的稅項和支出 | |||

|

1 |

固定資產稅 | 固定資產稅評估價的 1.4% –> 一般計算為土地1.4% x 1/6;建築物 1.4% (一般上住宅用地的面積至200㎡的評估價為1/6) |

|

|

2 |

都市計劃稅 | 固定資產稅評估價的 0.3% –> 一般計算為土地0.3% x 1/3;建築物 0.3% (一般上住宅用地的面積至200㎡的評估價為1/3) |

|

|

3 |

管理費 | 持有分層單位者必須付的費用 | |

|

4 |

修繕積立金 | 持有分層單位者必須付的費用 | |

|

5 |

修繕基金 | 持有土地的全棟樓宇者必須付的費用 包括每10年1次的外牆、屋頂防水工程及維修 |

|

|

6 |

租客退居後的維修費 | 維修費包括租客退居後的清潔費,地板,牆紙更換。修理故障的冷氣機,熱水爐等。關於租客退居後的維修費,租客不須負責的,須要業主負責。一房單位約需3-5萬日元。 | |

|

7 |

代租代管委托費 | 為全年租金的 5% | |

|

8 |

匯款手續費 | 各銀行的電匯收費 | |

|

*租金收入 – 支出 小於 38萬日元,不用交所得稅 |

|||

| 持有物業時的所得稅 | |||

| 每年租金收入 | 稅率 | 扣減 | |

| 1,950,000日元以下 | 5% | 0 | |

| 1,950,001-3,300,000日元 | 10% | 97,500日元 | |

| 3,300,001-6,950,000日元 | 20% | 427,500日元 | |

| 6,950,001-9,000,000日元 | 23% | 636,500日元 | |

| 9,000,001-18,000,000日元 | 20% | 1,536,500日元 | |

| 18,000,000日元以上 | 40% | 2,796,000日元 | |

| 賣出時的稅項和支出 | |||

|

年期 |

所得稅 |

||

|

持有物業5年以下 |

30% |

||

|

持有物業5年以上 |

15% |

||

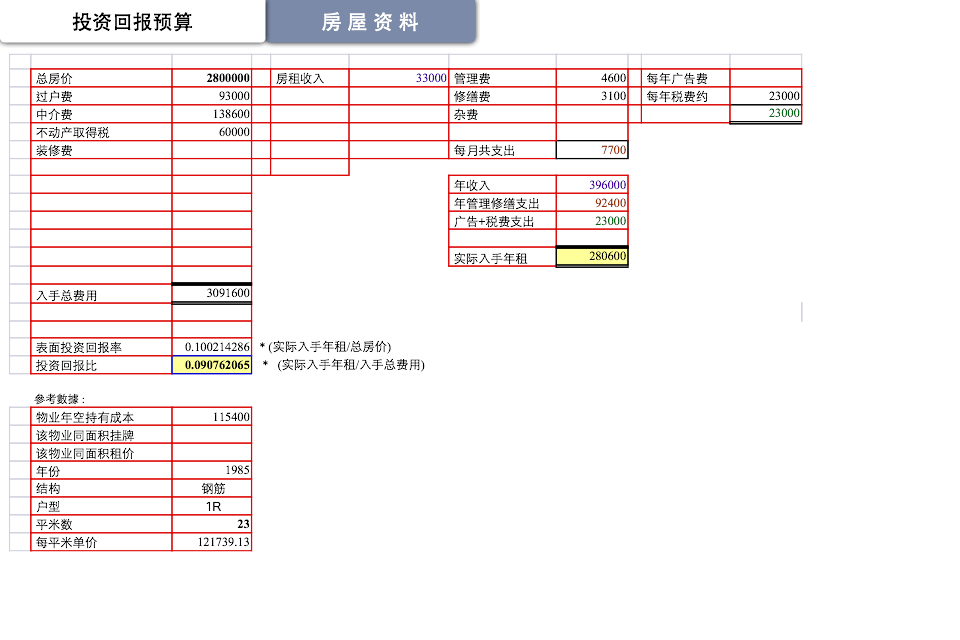

實際例子: